券商股价差异解析:业绩增长 vs 市场表现,中信证券涨幅为何落后?

作者:股票配资开户

平台:股票配资开户

更新:2025-11-17 00:06:12

阅读:0

<{股票配资开户}>券商股价差异解析:业绩增长 vs 市场表现,中信证券涨幅为何落后?

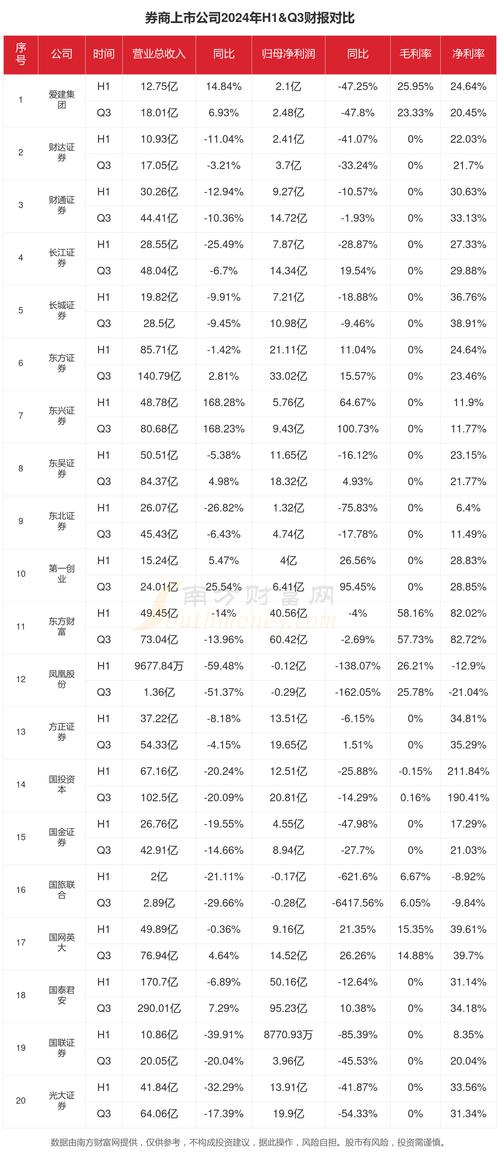

这种大型证券公司的股价涨幅差异,可以用业绩增长幅度不同来解释。中信,上半年营业收入/净利润为311/125亿元,同比增195%/206%。海通,上半年营业收入/净利润为220/105亿元,同比增228%/253%。华泰,上半年营业收入/净利润为146/67 亿元,同比增235%/340%。光大,就不说了,后面会提到。

看看,业绩增长确实有差异。

但是,中信与其他几家的业绩增长差,好像还不足以解释如此大的股价差。一年来的大部分时间内,中信股价其实走得不错,最高时涨幅接近185%,几乎一直轻松骑乘在上证指数之上,如果正常经营,恐怕会取得至少不亚于海通证券的股价涨幅。何况,退一百步说,就算业绩增长略差,中信对其他所有大型券商还是有显著品牌溢价的,这也是马云(云锋基金)及中国社保愿意参加中信证券而不是其他券商的大规模定增的原因。

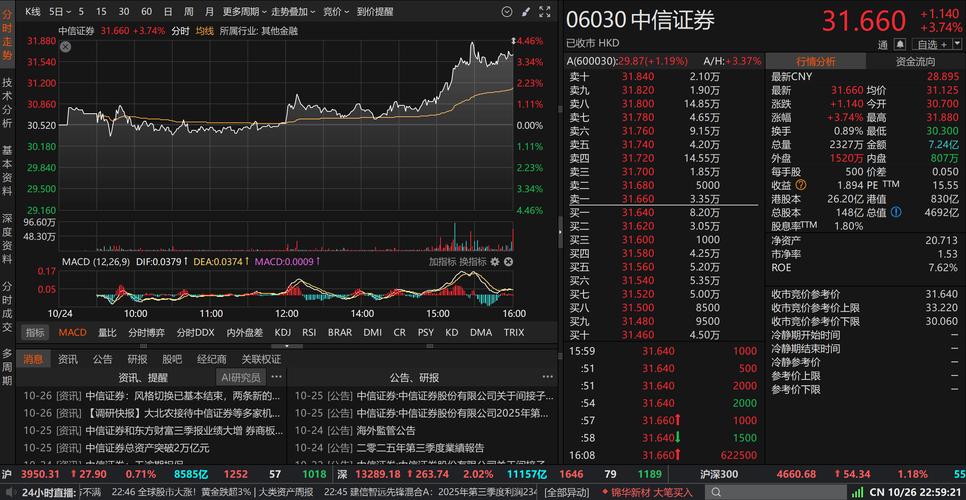

但是,众所周知,中信证券最近遇到大麻烦,整个证券行业闻所未闻的大件事。最近2个月股价随之猛烈下挫,几乎跌去一半,给所有长期股东、短线炒客和参与定增者都带来损失。

有投资人坐不住了。连6月份参与中信证券H股定增的大国企信达资产(1359.HK)也忍不住了。9月25日,信达资产公告,其子公司信达汉石(CINDA )减持中信证券1.01亿股。这次减持,造成信达汉石亏损高达8.37亿港币(约6.33亿元人民币)。3个月前趁着定增价格便宜而买,并且是当次增发单一最大股东;3个月后,宁愿亏损,也要“薄情寡义”抛售。股市人情,如何之冷漠。

问题来了:在几乎所有人都认为中信证券面临巨大困境,后续股价仍可能继续下行(本周五,中秋前最后一个交易日,累计跌幅已相当惊人的中信证券,其当日跌幅仍超过上证指数跌幅一倍仍多),投资人还有没有机会从中信证券A股上赚钱?

按照《证券公司分类监管规定》,中信证券面临大规模扣分降级毫无疑问。但是,9月11日,海通和华泰(包括广发、方正)也因各种原因遭遇证监会严厉处罚,如果也套用《证券公司分类监管规定》,这几家证券公司都可能被大量扣分,如果从严处罚,以上涉案个别券商将可能直接从A类券商变为C类券商。这种变化,对于券商的受监管力度、日常业务拓展、创新业务申请、投保基金缴纳金额和银行间同业交往均会带来显著差异。从这点看,展望前景,中信和其他券商都面临不少麻烦。既然都有麻烦,而中信前期已经跌了太多,那是不是后期走势会相对更好一点?

光大证券浴火重生之案例,中信是否可能复制?光大在2013年公司因"816事件"缴纳罚没款5.23亿元及为应对流动性危机处置金融资产产生损失,导致业绩大幅下降。2014年事件负面影响逐渐消除,受限业务陆续恢复,且受益于证券市场量价齐升,光大各项收入取得较大幅度增长。而今年上半年,由于市场繁荣和基数效应叠加,光大证券业务继续大幅同比上升:收入为95亿元,同比增395%,净利润达48.78亿元,同比增加11.8倍。当年很多人也觉得光大证券危机重重,再无生机,但两年过后,光大又是好汉一条,长期持有人获得了显著回报。光大证券都能咸鱼翻身如此,中信各项禀赋与资源显然强过光大证券,目前时运不济,但假以时日,谁说不能走出低谷?目前的低估值是否暗示了更好的利润空间?

更重要的是,市场对中信的负面态度,基本来自各种传言下的各种极端假设,那种极端假设会推导出一个极端估值。问题是,即使犯了大错,中信证券作为中国最大、最知名、最全面、最国际化的券商,监管层有无意图后续严厉惩罚它直到无力发展?就像德国政府会不会让大众汽车彻底停摆?笔者觉得这种可能性意义不大。中国投行业的发展,仍然远远落后于国际水平,本次2015大牛市,正是政府引导国内大型券商赶上国际同业水平的关键窗口和好机会券商股价差异解析:业绩增长 vs 市场表现,中信证券涨幅为何落后?,而中信是其中最可能成为亚洲一流券商的中国企业,如果此时,因为管理层部分人员的非法问题,严厉惩罚整个公司和全体员工,对中国证券业发展是否得不偿失?这个问题没有答案,只是提出来供大家思考下。

中国证券业协会对证券公司2015年上半年度经营数据进行了统计。根据官网首页:截至2015年6月30日,125家证券公司总资产为8.27万亿元。8.27万亿人民币,大致相当于1.3万亿美金。那么美国知名投行的总资产大概多大呢?下面两张图,分别是高盛和摩根的资产负债表(数据截止到2015年6月底)。摩根史丹利的最新总资产约为8257亿美金,而高盛为8562亿美金。

高盛摩根两家投行总资产之和,已超越大陆所有证券公司总资产之和。两国证券大公司之间的差距,似乎大了些,与中美两国的经济体量差距不甚匹配。

如何才能做大?兼并重组是有效办法之一。交易者们是否可以想想:如果中国金融业要做大做强,拉动增速不断下滑的GDP,配合国资国企改制大发展规划,推动一路一带等诸多新国策,振奋当前证券市场数千万交易者的信心,是否可考虑下大陆知名券商之间的兼并重组?

尤其是,中信证券是否有与其他知名证券公司(上市或未上市的)合并的可能性?

想想,摩根士丹利也是通过收购史密斯巴尼建立了超越美林证券的美国第一大证券经纪业务,而高盛也曾经积极向花旗靠拢,希望超越摩根大通或美国银行。这些收购或意图收购,都积极推动了美国金融界、投行界的长足发展。那么,大陆交易者们,为什么不能考虑下中国最大、最知名证券公司(上市或者是未上市的)之间后续兼并重组的可能性?

如果是这样,是否有利于中国最好、最知名的券商资产,摆脱阴影,在新的框架下获得新的发展?如果是这样,是否有利于相关证券公司甚至是证券行业整体股价平稳上升?如果是这样,是否有利于稳固大陆证券市场,增加各界投资人、交易者的信心?

如果这种可能性存在,面临困境的中信证券,其股票仍有可能为广大股东带来积极回报。这种回报甚至有可能会有很大的正面溢出效应:中信是最知名券商,它的利好就是全中国证券行业的利好,正面提振行业同时,也会惠及整体股市。

综上所述,考虑到中信证券的行业地位、资产质量,考虑到中信证券股价下跌绝对幅度以及相对同行、股指的下跌幅度,考虑到中信证券与其他知名投行兼并重组的可能性,中信证券(尤其是A股),在2015年内,是有较大交易机会的,值得有心人关注。笔者猜测,2015年内某个时候,或者明年,前文提及的信达汉石会为如此不计成本的大规模短视卖出感到痛彻心扉的后悔。

随时免费的学习技巧,咨询600030中信证券历史行情,了解当前行情,热点以及利好个股!建议大家关注笔者的微信平台:

文章为作者独立观点,不代表股票配资开户观点