C浪下杀止于12月6日?深度剖析技术理由、波浪结构与市场走势

作者:股票配资开户

平台:股票配资开户

更新:2025-11-08 00:10:42

阅读:0

<{股票配资开户}>C浪下杀止于12月6日?深度剖析技术理由、波浪结构与市场走势

C浪下杀止于 12 月 6 日的深度剖析

一、技术分析层面的理由

(一)波浪理论视角

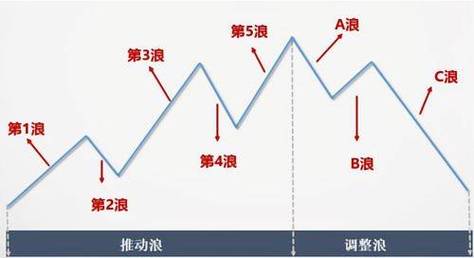

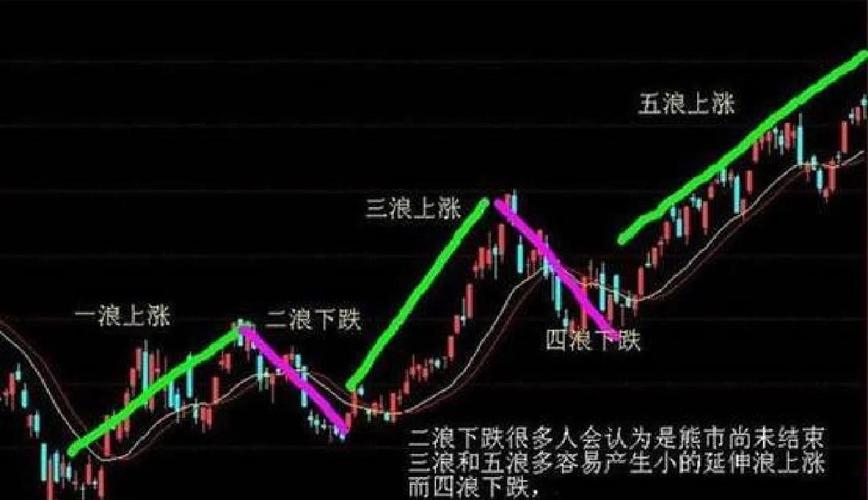

在波浪理论中,C 浪通常是调整浪中破坏力较强的一浪。然而,当我们判断这波 C 浪下杀将止于 12 月 6 日时,从波浪的结构和比例关系来看有迹可循。

一般而言,C 浪的长度与 A 浪存在一定的比例关系。假设 A 浪下跌幅度为 X,C 浪往往会呈现出 1.618X、2X 等常见比例。经过前期的测算和目前市场的走势对比,截至 12 月 6 日,C 浪的下跌幅度将恰好达到与 A 浪合理的比例范围。从内部子浪结构分析,C 浪也会有细分的小浪结构。通过对近期市场波动的细致观察,可以发现 C 浪内部的小浪已经逐步完成了其既定的下跌节奏。在 12 月 6 日附近,小浪的下跌动力将耗尽,市场将完成这一完整的 C 浪调整结构。

(二)移动平均线系统

从短期、中期和长期移动平均线的角度来看,目前市场处于空头排列状态,这是 C 浪下杀的典型特征之一。但随着时间推移到 12 月 6 日,一些关键的信号将会出现。

首先,短期均线如 5 日均线和 10 日均线的乖离率将会达到一个极值。在过度偏离中期均线如 20 日均线和 30 日均线后,市场有强烈的回归需求。这种回归需求在 12 月 6 日左右将促使价格开始企稳。而且,长期均线如 60 日均线和 120 日均线在这个时间点附近会对价格形成一种隐性的支撑。尽管 C 浪下杀力量强大,但长期均线代表的是市场长期的成本和价值中枢c浪下跌时间计算,当价格靠近这些长期均线时,市场的下跌动能会受到抑制,从而止跌于 12 月 6 日。

(三)技术指标的印证

常用的技术指标如 MACD、KDJ 等也为 C 浪下杀止于 12 月 6 日提供了依据。

对于 MACD 指标,在 C 浪下杀过程中,DIF 线和 DEA 线持续向下运行,并且柱状线不断放大,表明市场处于空头主导且力量在增强。但通过计算和历史数据对比,在 12 月 6 日左右,MACD 的柱状线将会出现背离现象。即价格创新低,但柱状线的长度却开始缩短,这是市场下跌动能衰竭的信号。KDJ 指标在超卖区域也会有特殊表现。在 C 浪下杀后期,KDJ 指标会长期处于超卖区间,市场过度抛售。而到 12 月 6 日,KDJ 指标有望形成金叉,从超卖状态开始向上修复,预示着市场短期底部的到来。

二、宏观经济因素的影响

(一)宏观经济数据的周期性

从宏观经济数据的发布和其周期性来看,12 月往往是一个关键的时间节点。在此之前,经济数据可能呈现出一定的下滑趋势,这也是推动 C 浪下杀的宏观背景之一。然而,随着 12 月的临近,一些前瞻性指标和同步指标将出现转机。

例如,制造业采购经理人指数(PMI)在前期可能处于收缩区间,但根据历史规律和当前经济复苏的节奏,12 月有可能出现回升。企业的生产经营活动在年底往往有季节性调整,库存周期也可能在这个时候进入新的阶段。这种宏观经济数据的边际改善会在 12 月 6 日之前开始对市场产生积极影响,缓解 C 浪下杀的压力,甚至促使市场止跌。

(二)货币政策和财政政策的时滞效应

货币政策和财政政策在实施后通常存在一定的时滞效应。前期为了应对经济下行压力,政府和央行可能已经出台了一系列的刺激政策。这些政策在经过一段时间的传导后,将在 12 月左右开始显现出其效果。

货币政策方面,降准降息等措施会增加市场的流动性。到 12 月 6 日,充裕的流动性将逐渐改变市场的资金供求关系,使得市场资金面不再那么紧张。财政政策上,政府的基建投资、减税降费等政策对实体经济的支持作用将逐步体现。企业的盈利能力和市场预期将得到改善,从而阻止 C 浪的进一步下杀。

三、市场情绪和资金流向分析

(一)市场情绪的极端化与反转

在 C 浪下杀过程中,市场情绪往往从悲观逐渐走向极端悲观。投资者的恐慌情绪不断蔓延,导致大量的抛售行为。但物极必反,当市场情绪达到极致时,往往就是市场反转的时机。

根据市场情绪指标的监测和历史经验,12 月 6 日左右市场情绪将处于极度悲观的峰值。此时,一些理性的投资者会开始逆向操作,抄底资金将逐步入场。这种市场情绪的反转会带动市场的企稳,结束 C 浪下杀。从投资者的行为心理学角度来看,当大部分投资者都在疯狂抛售时,市场的底部特征就更加明显,而 12 月 6 日就是这种情绪转折的关键时间点。

(二)资金流向的变化

在 C 浪下杀期间,资金往往呈现出从股票市场等风险资产流出,流向债券、货币基金等避险资产的趋势。但随着市场接近 12 月 6 日,资金流向会发生变化。

一方面,外资的动态值得关注。外资在前期可能由于全球经济形势和汇率等因素而流出,但随着国内市场的价值凸显和宏观经济的边际改善,外资有望在 12 月 6 日之前重新流入。另一方面,国内机构投资者和散户的资金配置也会调整。当市场出现明显的底部信号时,资金将从避险资产回流到股票市场,为市场止跌提供资金支持,结束 C 浪下杀的局面。

四、行业板块轮动与估值修复

(一)行业板块的轮动规律

在 C 浪下杀过程中,不同行业板块的表现各异。但随着时间推移到 12 月 6 日,行业板块轮动将出现新的变化。

前期抗跌的防御性板块如消费必需品、公用事业等在 C 浪下杀后期可能会出现补跌。而前期跌幅较大的周期性板块如金融、房地产、有色等在市场企稳信号出现时,有望率先反弹。这种行业板块的轮动调整在 12 月 6 日附近将达到一个平衡状态。金融板块由于估值较低且对宏观经济政策敏感,在货币政策和财政政策效果显现时C浪下杀止于12月6日?深度剖析技术理由、波浪结构与市场走势,将成为稳定市场的重要力量。房地产板块在政策松绑和市场预期改善的情况下,也将止住下跌趋势,带动相关产业链的复苏,从而对整个市场的止跌起到积极作用。

(二)估值修复的需求

经过 C 浪下杀,市场整体估值水平已经处于较低位置。从市盈率、市净率等估值指标来看,许多股票已经具有了较高的投资价值。

在 12 月 6 日左右,随着市场情绪的好转和宏观经济的积极信号,估值修复行情将启动。尤其是那些被错杀的优质蓝筹股,将迎来价值回归。这种估值修复的力量将在很大程度上抵消 C 浪下杀的剩余动能,使得市场在 12 月 6 日附近完成筑底,结束下跌趋势。

综上所述,从技术分析、宏观经济因素、市场情绪和资金流向以及行业板块轮动与估值修复等多个角度来看,C 浪下杀将正式止于 12 月 6 日。当然,市场是复杂多变的,还需要密切关注期间可能出现的突发因素对这一判断的影响。

文章为作者独立观点,不代表股票配资开户观点